Griauname dažniausiai pasitaikančius mitus apie kredito reitingą.

Sek dviejų draugų – Ričardo ir Silvijos – istorijas ir sužinok, kas iš tiesų svarbu!

1

MITAS

1

MITAS

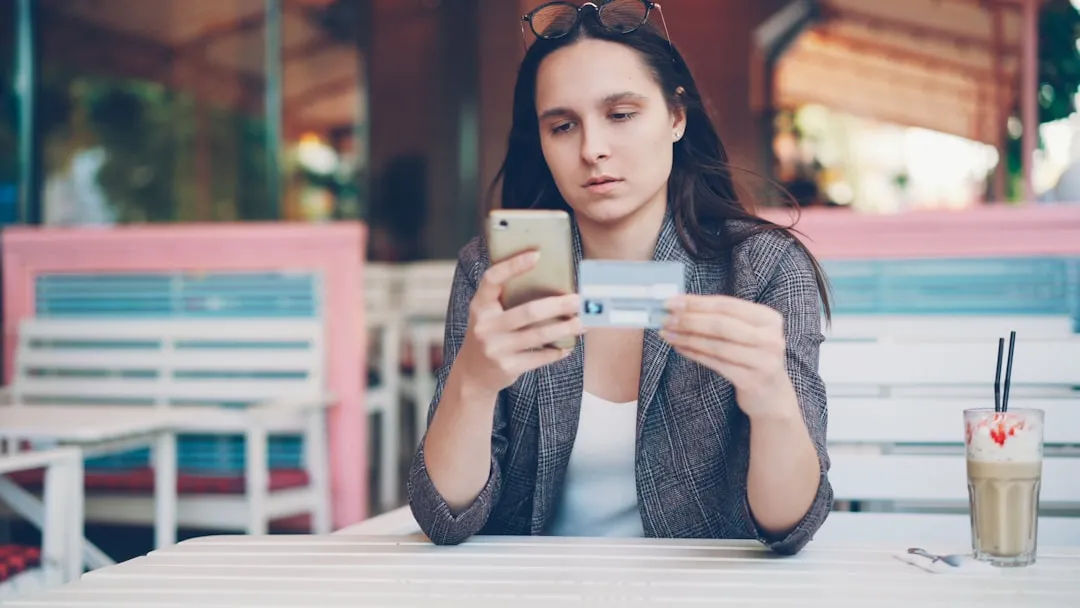

Kreditinė kortelė blogina tavo kredito reitingą

Ne kortelė, o vėluojantys mokėjimai kenkia tavo finansiniam įvaizdžiui

Ričardas neseniai įsigijo kreditinę kortelę ir iš kolegos išgirdo, kad tai gali neigiamai paveikti jo kredito reitingą. Abejodamas jis pasikalbėjo su Silvija, kuri kreditine kortele naudojosi jau kurį laiką.

Paaiškėjo, kad pats kredito kortelės turėjimas neturi įtakos reitingui – svarbu, kaip ji naudojama. Jei panaudotas kortelės limitas padengiamas laiku, reitingas išlieka stabilus. Tačiau vėlavimas atsiskaityti už kortelės suteiktą kreditą vertinamas taip pat, kaip ir vėluojant sumokėti vartojimo paskolos įmoką ar sąskaitą už telefoną.

Kortelė pati savaime nekenkia – kenkia vėluojantys mokėjimai. Naudok kortelę atsakingai ir mokėk laiku.

2

MITAS

2

MITAS

Anksčiau padengiami įsipareigojimai gerina kredito reitingą

Laiku ar anksčiau įvykdyti įsipareigojimai reitingui įtakos nedaro

Silvija grąžinusi paskolą anksčiau nustatyto termino puikavosi Ričardui, kad dabar jos kredito reitingas tikrai „peršoks” Ričardo reitingą. Juk kredito reitingas tikrai „pagirs“ ir įvertins tokį atsakingą elgesį.

Tačiau nusivylė sužinojusi, kad reitingas apskritai neskaičiuoja „pliusų“ už atsakingą elgesį. Reitingas vertina tik rizikas – ar asmuo gali vėluoti su mokėjimais ateityje. Todėl nei laiku, nei anksčiau padengti įsipareigojimai jo nekeičia.

Reitingas matuoja vėlavimo atsiskaityti riziką. Ankstyvas grąžinimas – tavo finansinė disciplina, bet reitingui nesvarbu.

3

MITAS

3

MITAS

Kol teismas nepripažino skolos, skola nėra „tikra / egzistuojanti”

Skola atsiranda pažeidus susitarimą su kreditoriumi ir nevykdant prisiimtų įsipareigojimų

Ričardas kelis mėnesius vėlavo sumokėti už suteiktą paslaugą, net ir gavus ne vieną priminimą – jį ignoravo. Manė, kad tol, kol niekas jo nepaduoda į teismą, situacija nėra rimta ir niekas apie jo neatsakingumą nesužinos.

Tačiau paaiškėjo, kad skola laikoma realia nuo to momento, kai praleidžiamas mokėjimo terminas. Teismo sprendimas tik patvirtina jau susidariusią situaciją, bet ne sukuria ją.

Net ir be bylinėjimosi fakto, įsipareigojimų nevykdymas registruojamas ir gali turėti įtakos kredito istorijai bei reitingui.

Skola yra reali nuo pirmosios praleistos dienos – teismas jos nesukuria, tik patvirtina.

4

MITAS

4

MITAS

Skola turi senaties terminą, todėl po kurio laiko jos galima nemokėti

Senaties terminas taikomas kreditoriaus galimybei kreiptis į teismą, ne pačiai skolai

Ričardas, kažkada pamiršęs apmokėti telefono sąskaitą, o vėliau išvis nutraukęs sutartį, buvo įsitikinęs, kad ta virš 10 metų skola senai visų pamiršta ir nurašyta, ir todėl yra „negaliojanti". Tačiau tai netiesa!

Skola niekur nedingsta – ji išlieka tol, kol nėra grąžinta. Tiesa, kreditorius turi 10 metų terminą kreiptis į teismą dėl išieškojimo, tačiau tai nekeičia fakto, kad įsipareigojimas grąžinti skolą egzistuoja.

Laikas neištrina skolos. Senatis tik riboja kreditoriaus teisinius veiksmus – ne tavo įsipareigojimą.

5

MITAS

5

MITAS

Kuo didesnės pajamos, tuo geresnis kredito reitingas

Reitingui svarbu ne tai, kiek uždirbi, o kaip vykdai savo finansinius įsipareigojimus

Silvija neseniai pakeitė darbą ir jos pajamos išaugo beveik dvigubai. Ji tikėjosi, kad tai pagerins jos kredito reitingą.

Tačiau paaiškėjo, kad pajamos neturi įtakos reitingui – reitingas vertina elgesį su turimais įsipareigojimais. Jei asmuo laiku moka įmokas, neturi skolų – jo reitingo balas bus aukštesnis nei vėluojančio vykdyti savo įsipareigojimus.

Silvijai reikėtų prisiminti, kad jos pajamos bus aktualios kai prireiks gauti paskolą būstui, automobiliui ar kitam pirkiniui. Tada nuo gaunamo atlyginimo dydžio ir jau turimų įsipareigojimų priklausys ar norimą paskolą ji gaus ir kokiomis sąlygomis.

Aukštas atlyginimas atveria duris paskoloms – bet tik gera mokėjimų istorija užtikrina palankias sąlygas.